Deutscher Finanzexperte: "EZB versteht nicht Folgen der Geldschwemme"

Die Europäische Zentralbank (EZB) hat einen starken Geldüberhang geschaffen, der nun zu erhöhter Inflation führt. Das scheint die EZB aber nicht zu verstehen, sagt der Ex-Chefvolkswirt der Deutschen Bank Thomas Mayer.

Top-Ökonom Thomas Mayer: Zentralbanken unterschätzen die Folgen der Geldmengenausweitung. Das wird sich weiterhin in der Inflation niederschlagen.Flossbach von Storch

Top-Ökonom Thomas Mayer: Zentralbanken unterschätzen die Folgen der Geldmengenausweitung. Das wird sich weiterhin in der Inflation niederschlagen.Flossbach von Storch

Der ehemalige Chefökonom der Deutschen Bank Thomas Mayer äußert nun einen schweren Verdacht: “Die maßgeblichen Geldpolitiker der Europäischen Zentralbank (EZB) dürften bis heute nicht verstanden haben, was ihre Politik der Niedrigzinsen und Geldschwemme angerichtet hat und noch bewirken könnte.”

Für EZB-Direktorin Schnabel war die Inflation im September noch zu niedrig

Mayer ist Gründungsdirektor der Denkfabrik Flossbach von Storch Research Institute. Der Anlass für die von Mayer geäußerte Vermutung waren jüngste Aussagen von EZB-Direktorin Isabel Schnabel, die darauf hindeuten, dass Zentralbanker die Folgen ihrer Politik des billigen Geldes nicht verstehen. Im September erklärte Schnabel: “Rechnet man also die Basiseffekte der Pandemie heraus, ist die Inflation momentan weiterhin eher zu niedrig als zu hoch.” In der Zwischenzeit ist die über den Konsumentenpreisindex gemessene Inflation im November auf 4,9 Prozent für die Eurozone und auf 6 Prozent für Deutschland gestiegen – zur Überraschung der EZB.

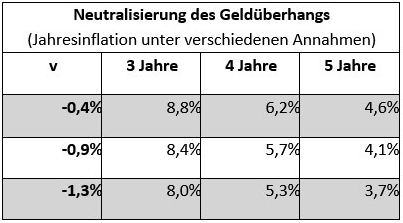

Simulationen zeigen künftig eine Inflation zwischen 3,7 und 8,8 Prozent

Was Mayer den Zentralbankern generell vorhält: Sie unterschätzen die Folgen des Geldüberhangs, den sie durch ihre lockere Geldpolitik eingeleitet haben. Die Ausweitung der Geldmenge habe bereits spürbare Folgen. Mayer rechnet wegen Corona und gesteigerter Inflation mit einem “sehr kalten Winter”. Verschiedene Simulationen von Mayer zeigen eine deutliche erhöhte Inflation in den kommenden Jahren zwischen 3,7 und 8,8 Prozent. Die Höhe ist dabei davon abhängig, wie stark die Umlaufgeschwindigkeit des Geldes sinken und wir rasch der Geldüberhang abgebaut wird.

Die Niedrigzinspolitik führte zu keinem Anstieg der Konsumgüterpreise

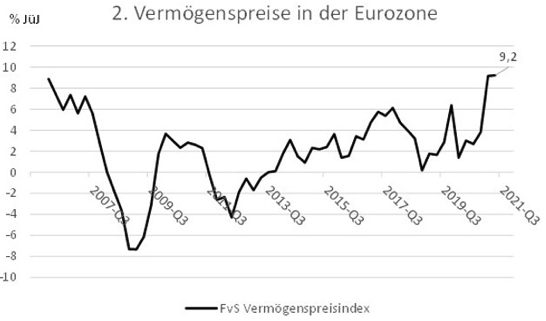

Mayer zufolge haben alle großen Zentralbanken – nicht nur die EZB – in den Jahren vor der Coronapandemie versucht, mit der Niedrigzinspolitik eine höhere Inflation zu erzwingen, zunächst aber ohne Erfolg. So drückte die EZB 2014 ihren Zins auf Kredite an die Banken gegen null. Den Zins auf Einlagen der Banken senkte sie sogar unter Null. Doch die gewünschte Anhebung der Inflation – oder besser gesagt: der Konsumentenpreisinflation – fand nicht statt. Ein gewaltiger Preisanstieg ereignete vielmehr woanders: bei den Vermögenswerten. Das Ergebnis der Niedrigzinspolitik der Zentralbanken war also ein weltweiter Anstieg der Vermögenspreise.

Gemäß einer Studie des McKinsey Global Institute stieg das Nettoanlagevermögen zwischen 2000 und 2020 global um 50 Prozent stärker als das nominale Bruttoinlandsprodukt. Dafür verantwortlich waren zu 34 Prozent der Anstieg des Güterpreisniveaus und zu 43 Prozent höhere Bewertungen, dir durch den Verfall der Zinsen ausgelöst worden waren. “Bereinigt um diese Effekte stieg das reale Nettovermögen durch Erweiterungsinvestitionen nur um 28 Prozent”, unterstreicht Mayer. “Der Zinsverfall steigerte also die Kaufkraft der Vermögenden für Güter und Dienstleistungen”. Mit anderen Worten: Es fand eine Umverteilung von unten nach oben statt.

Doch die Konsumgüterpreise stiegen nur gering und unter dem Zielwert der Niedrigzinspolitik der Zentralbanken. Das änderte sich erst mit der Coronakrise. Nun begannen die Zentralbanken im großem Stil Anleihen der Staaten zu kaufen. Das erhöhten massiv die Geldmenge. Diesmal floss das Geld an die Bürger und diese brachten es dann in Umlauf: “Da die Regierungen das für sie geschaffene Geld mit Corona-Hilfsprogrammen unter die Leute brachten, stiegen die Konsumausgaben über die in der Pandemie eingeschränkten Produktionsmöglichkeiten hinaus. Zur Vermögenspreis- kam die Konsumgüterpreisinflation dazu.”

Zumindest vorübergehend sinken nun die Reallöhne. Die Gewerkschaften wurden nämlich von der Inflation überrascht. Die von ihnen vereinbarten Lohnerhöhungen konnten den Kaufkraftverlust nicht ausgleichen.

Die Kombination aus Inflation und Coronapandemie dürfte den Menschen nun einen “Winter des Missvergnügens” bescheren. Zwar ließen neue Impfungen und “Herdenimmunität” auf ein Ende der Pandemie im Frühjahr hoffen, doch die Inflation dürfte anhaltend hoch bleiben: Zu groß ist dafür der von den Zentralbanken geschaffene Geldüberhang.”

Die EZB unterschätze die Folgen dieses Geldüberhangs. “Gegenwärtig steht die Geldmenge rund 32 Prozent über dem aus der Zeit von 2008 bis 2015 fortgeschriebenen Trend.” Dieser Überhang könne in den kommenden teilweise neutralisiert werden, etwa durch höhere Produktion, vielleicht auch durch höhere Geldhaltung, die dazu führt, dass wenig Geld in Umlauf gelangt. Doch sollte man diese Faktoren nicht überschätzen. “Die Erfahrung von 2009 bis 2019 zeigt, dass dies weniger als 2 Prozent pro Jahr ausmachen dürfte. Der Rest wird die Preise treiben.”

Die erhöhte Inflation dürfte nur bedingt neutralisiert werden

Was darüber hinaus noch die erhöhte Geldmenge – und damit die Inflation – absorbiert, das sind ein Rückgang der Umlaufgeschwindigkeit des Geldes (v) und der schrittweise Abbau des Geldüberhangs. Je nachdem wie stark beides geschieht, gelangt Thomas Mayer zu unterschiedlichen Szenarien. Das Ergebnis der Simulationen ist in jedem Fall eine deutliche Inflation: “Unter den verschiedenen Annahmen beträgt die Inflationsrate in den kommenden Jahren zwischen 3,7 und 8,8 Prozent.”

Thomas Mayer will die durch diese Simulation dargestellten Szenarien nicht als Prognose verstanden wissen. Eines ist aber klar: “Sollte die tatsächliche Entwicklung der Inflation in die Nähe dieser Szenarien kommen … könnte die EZB eine Übererfüllung ihres Ziels melden.” Anders als in Zeiten der DDR würde sie sich damit kein Lob einhandeln.

Die Tabelle zeigt die Absorption des Geldüberhangs durch Inflation unter verschiedenen Annahmen: (1) die Umlaufgeschwindigkeit des Geldes (v) nimmt mit der durchschnittlichen, dem Zweifachen oder Dreifachen der Rate der Periode von 2009 bis 2019 ab. (2) der Abbau des Geldüberhangs erfolgt über drei bis fünf Jahre.

Kommentare