Wien mit höchsten Schulden bei Privatinsolvenzen

Die Zahl der eröffneten Privatkonkurse ist 2025 leicht zurückgegangen. Die damit verbundenen Schulden sind im Vergleich zum Vorjahr 2024 dagegen deutlich gestiegen, meldet am Dienstag der KSV1870.

IMAGO/Shotshop

Bei “echten Privatpersonen” – der Konkurs steht hier nicht im Zusammenhang mit einer früheren Selbstständigkeit – habe sich die durchschnittliche Schuldenhöhe über die letzten Jahre aber kaum verändert. Große Unterschiede gibt es mit Blick auf Geschlechter und Bundesländer.

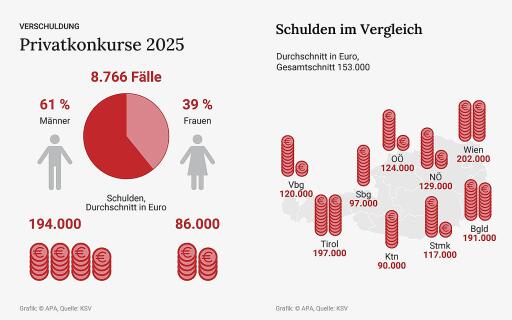

In 61 Prozent der Fälle waren Männer von einem “Schuldenregulierungsverfahren” betroffen. Auch 78 Prozent der Passiva gingen auf ihre Kappe. Insgesamt sank die Zahl der eröffneten Verfahren um 0,6 Prozent auf 8.766 Fälle. Die durchschnittlichen Schulden pro Kopf stiegen hingegen um rund 40.000 Euro (35 Prozent) auf 153.000 Euro. 2025 habe es mehr Fälle mit mehr als 10 Millionen Euro an Passiva gegeben, erklären die Gläubigerschützer vom KSV. Aber auch wenn man diese Fälle herausnehme, sehe man einen Anstieg der Schulden von im Schnitt 10.000 Euro.

Wien mit meisten Fällen und höchsten Schulden

Auf die Geschlechter aufgeteilt betrug das durchschnittliche Schuldenvolumen bei Männern 194.000 Euro und 86.000 Euro bei Frauen. Unter den “echten Privatpersonen” waren 57 Prozent Männer (76.000 Euro) und 43 Prozent Frauen (55.000 Euro). Hauptursache für diese “echten Privatkonkurse” sei persönliches Verschulden. Gemeint ist damit zum Beispiel ein “Überschätzen der eigenen finanziellen Leistungskraft” oder ein “schlechtes Konsumverhalten”.

Die höchsten Durchschnittsschulden (202.000) gab es bei den gut 3.000 Privatkonkursen in Wien, gefolgt von Tirol mit 197.000 Euro (gut 600 Fälle). Am geringsten war der Schuldenstand in Kärnten mit 90.000 Euro pro Kopf (rund 650 Fälle). Hier war auch der Unterschied zwischen Männern (58 Prozent der Fälle) und Frauen (42 Prozent) am geringsten. Besonders ausgeprägt war er in Tirol (63 zu 37 Prozent).

Ende von dreijährigem Tilgungsplan gefordert

Eine Prognose, wie es heuer weitergeht, wagte der KSV nicht abzugeben. KSV-Chef Karl-Heinz Götze zeigte sich aber wegen der gestiegenen Arbeitslosigkeit besorgt. “Insbesondere Langzeitarbeitslose könnten in Kombination mit den anhaltend hohen Kosten eher heute als morgen betroffen sein.” Die Gläubigerschützer sprechen sich in dem Kontext erneut gegen eine Beibehaltung des dreijährigen Tilgungsplan für Verbraucher aus. Im Schnitt würde in diesen Fällen seit der Einführung 2021 um rund 31 Prozent weniger Geld zurückgezahlt als bei einer fünfjährigen Frist. Ursprünglich sei die dreijährige Frist auf EU-Ebene nur für Unternehmen angedacht gewesen, in Österreich habe der Gesetzgeber die Möglichkeit aber auch Privatschuldnern eingeräumt, so der KSV.

Kommentare