Brüssels Energie-Chaos: Erst Putin Milliarden gezahlt – nun Gas erst recht knapp

Von wegen Sanktionen: Während Brüssel große Töne spuckte, flossen in mehreren EU-Ländern weiter rekordhohe Gas-Milliarden nach Russland. Nun verordnet die EU den endgültigen Stopp für Russland-Gas – doch ausgerechnet jetzt leert der Winter die Speicher. Gas wird knapp.

Brüssel redet von Sanktionen – im Hintergrund lief Putins Gas weiter. Ursula von der Leyens (r.) Rhetorik passte nicht recht zur Realität.APA/AFP/DPA/Stefan Sauer/Alberto PIZZOLI/Gavriil Grigorov

Brüssel redet von Sanktionen – im Hintergrund lief Putins Gas weiter. Ursula von der Leyens (r.) Rhetorik passte nicht recht zur Realität.APA/AFP/DPA/Stefan Sauer/Alberto PIZZOLI/Gavriil Grigorov

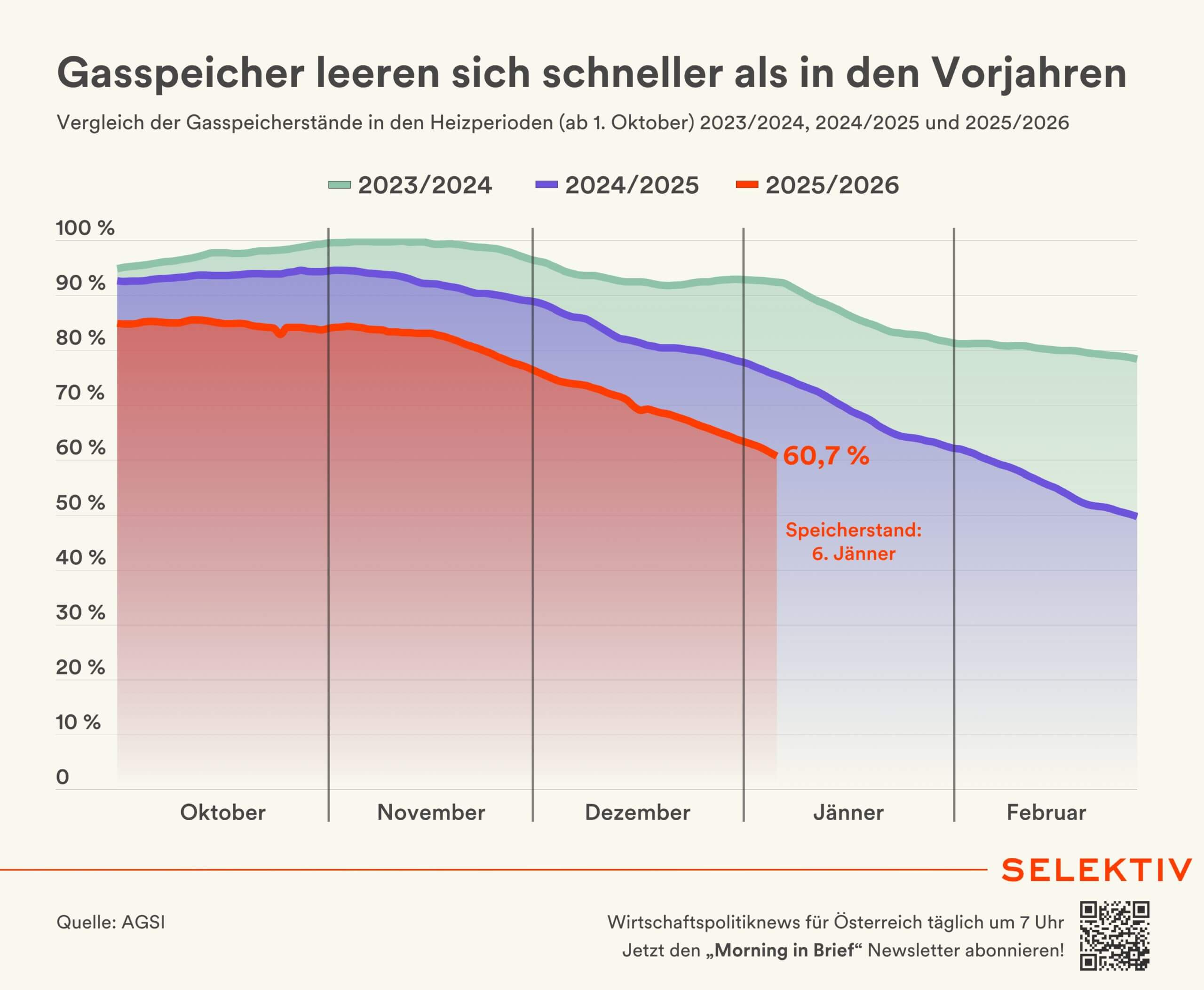

Europas Gas-Puffer schrumpft rapide. Es ist der Klassiker – nur diesmal mit besonders verhängnisvollem Timing: Kälte treibt den Verbrauch, die Speicher leeren sich schneller – und plötzlich merkt Europa, wie dünn die Reserve geworden ist. EU-weit lagen die Gasspeicher zu Jahresbeginn im Schnitt nur noch bei rund 61,6 Prozent. Vor einem Jahr waren es noch etwa 73 Prozent. Dieser Unterschied klingt unscheinbar – kann im Spätwinter aber über Preise und Nerven entscheiden.

Besonders heikel: In großen Ländern, die den Markt prägen, sind die Stände auffallend niedrig. Deutschland lag Anfang Jänner bei rund 56 Prozent (vor einem Jahr etwa 67 Prozent), Frankreich bei knapp 59 Prozent, die Niederlande sogar nur bei rund 48 Prozent. Bleibt der Frost, wird aus einem „normalen Winter“ schnell ein Stresstest – und der Gaspreis reagiert bekanntlich als Erstes.

Dazu kommt: Brüssel wollte die Speicher bis November 2025 eigentlich auf 90 Prozent bringen – EU-weit wurden aber nur rund 83 Prozent erreicht. Wer mit weniger Reserve startet, spürt jede Kältewelle sofort im Füllstand. Genau das zeigt sich jetzt.

Warum wird es eng? Kälte, Kraftwerke, Industrie – alles zieht gleichzeitig

Der Gasverbrauch steigt nicht aus einem Grund, sondern aus mehreren – und genau das macht die Lage brisant.

Erstens: Kälte. Nach mehreren milden Wintern ist die Heizsaison wieder „normaler“ – und schon das reicht, um die Reserven schneller anzuknabbern. In den ersten Jahren nach der Ukraine-Invasion wurde Europa noch von warmen Wintern „geschont“.

Zweitens: Strom. Wenn Wind und Sonne schwächeln, springen Gaskraftwerke ein. Gas ist flexibel, schnell hochfahrbar – und in Engpassphasen oft der Rettungsanker fürs Netz.

Drittens: Industrie. Viele Betriebe sind nach dem Schockjahr 2022 wieder aktiver. In Deutschland zog der industrielle Gasverbrauch seit 2024 wieder spürbar an. Kein Boom – aber genug, um im Winter zusätzlich Druck aufzubauen.

Kurz: Es ist nicht „die eine Krise“. Es ist das gleichzeitige Ziehen an mehreren Enden – und das merkt man am Preis, an den Füllständen und an der Nervosität am Markt.

Von wegen „Sanktionen“: Beim Gas klaffte jahrelang eine XXL-Lücke

Mehreren EU-Staaten fiel der Abschied von Putins Gas schwer – und in Brüssel schaute man lange großzügig weg. Realität und Rhetorik klafften nirgends so weit auseinander wie beim Gas. Während Öl und Kohle vergleichsweise rasch sanktioniert wurden, blieb Erdgas ein Sonderfall: Bis Ende 2025 gab es de facto kein EU-weites Importverbot für russisches Pipelinegas. Das war kein Zufall, sondern politische Realität. Zu groß war die Angst vor Versorgungsproblemen – und davor, dass manche Länder schlicht nicht mitziehen.

Beim LNG wurde es noch absurder: Kein generelles Importverbot, dafür Grauzonen, Altverträge und ein Regelwerk, das „hart“ klang, aber praktisch weiterlaufen konnte. Die Folge: Brüssel verkündete Prinzipien – und ließ gleichzeitig die Hintertür offen. Und wer eine Hintertür offen lässt, muss sich nicht wundern, wenn sie genutzt wird.

LNG: Der große Trick mit dem „legal, aber trotzdem heikel“

Besonders bei LNG (Flüssiggas) zeigte sich, wie schief das System war. Die EU hat 2024 zwar verboten, russisches LNG über europäische Häfen an andere Länder weiterzuleiten. Aber: Lieferungen, die für den EU-Verbrauch bestimmt waren, blieben weiterhin erlaubt – vor allem, wenn sie auf alten Langzeitverträgen beruhten.

Dazu kam ein Effekt, der fast wie aus einem Lehrbuch für politische Fehlanreize klingt: Wird der Weitertransport erschwert, bleiben Ladungen eher in Europa hängen. Die Niederlande meldeten 2024 genau dieses Problem: Russische LNG-„Restladungen“ könnten vermehrt in der EU landen und hier verbraucht werden.

Heißt übersetzt: Man stoppte den Weiterverkauf – und sorgte so dafür, dass mehr russisches Gas in Europa blieb.

Wer kaufte weiter? Diese Länder holten russisches LNG in Rekordmengen

Während Brüssel von „Unabhängigkeit“ sprach, zeigten die Importdaten ein anderes Bild: 2023 gingen mehr als 50 Prozent der russischen LNG-Exporte in EU-Länder – mehr als vor dem Krieg. Und in den ersten sieben Monaten 2023 kaufte die EU sogar rund 40 Prozent mehr russisches LNG als im Vergleichszeitraum 2021.

Spanien und Belgien wurden 2023 zu zwei der größten Käufer weltweit. 2025 verschob sich der Schwerpunkt: In der ersten Jahreshälfte war Frankreich Europas größter Abnehmer (rund 41 Prozent der russischen LNG-Mengen), gefolgt von Belgien (28 Prozent) und Spanien (20 Prozent). Drehkreuze waren Terminals wie Zeebrugge sowie französische Anlagen wie Dunkerque und Montoir. Und auch Konzerne spielten mit: TotalEnergies ist an russischen LNG-Projekten beteiligt und kaufte weiter nennenswerte Mengen, Händler wie Shell tauchten als Zwischenakteure auf.

Der Punkt ist nicht, dass „alle schummelten“. Der Punkt ist: Das Regelwerk ließ es zu – und es wurde genutzt.

„Sanktionen“ – aber Russland kassierte weiter

Die politische Wirkung wird am Ende in Euro gemessen – und die Summe ist enorm: Schätzungen zufolge zahlten EU-Länder von Anfang 2022 bis Juni 2025 rund 120 Milliarden Euro für russisches Pipelinegas und LNG. Und auch beim Flüssiggas floss weiter Geld – in Milliardenhöhe, obwohl in Brüssel längst der Abschied beschworen wurde.

Für viele Bürger bleibt davon vor allem ein Eindruck: Große Worte, große Rechnungen. Und jetzt kommt der nächste Nervfaktor dazu: Die Speicher sind knapper – und der Winter ist noch nicht vorbei.

Jetzt die Kehrtwende: EU verordnet den endgültigen Stopp – mit Zeitplan

Jetzt zieht Brüssel die Schrauben tatsächlich an – nicht mehr nur mit Appellen, sondern mit klaren Vorgaben.

Mit dem 19. Sanktionspaket (Ende 2025 beschlossen) gilt: Ab 1. Jänner 2026 sind neue oder geänderte Gaslieferverträge mit Russland verboten – für Pipelinegas und LNG. Altverträge dürfen noch laufen, aber nur befristet: spätestens am 1. Jänner 2028 soll Schluss sein. Kurzfristverträge (unter einem Jahr), die vor Juni 2025 abgeschlossen wurden, müssen teils schon bis Mitte 2026 auslaufen. Beim LNG ist ein stufenweises Aus vorgesehen: kurzfristig ab 2026, langfristig ab 2027.

Das klingt nach klarer Linie. Nur kommt sie genau in dem Moment, in dem der Markt ohnehin nervös ist – und die Speicher bereits schneller fallen.

Der gefährliche Moment: Ausstieg trifft Winterdruck

Das ist die politische Sprengladung: Jahrelang blieb bei den Gas-Sanktionen eine Lücke offen – jetzt wird sie geschlossen. Ausgerechnet in einer Lage, in der die Speicher sichtbar schneller fallen als in den Vorjahren und mehrere Faktoren gleichzeitig den Verbrauch nach oben drücken.

Panik ist das noch keine. Aber wenn die Reserve schrumpft, wird der Markt empfindlich. Dann reichen schon Störungen – ein kalter Februar, Verzögerungen bei LNG-Lieferungen, ein technischer Ausfall – und die Preise springen. Genau das ist der Kern: Europa wollte jahrelang hart reden, aber sich gleichzeitig alle Optionen offenhalten. Jetzt kommt der Wintertest – und jede Unschärfe kann teuer werden.

Die EU kann Verordnungen erlassen, Ziele ausrufen, Fahrpläne beschließen. Der Gasmarkt reagiert aber auf drei Dinge: Wetter, Nachfrage, Angebot. Und wenn zwei davon gegen dich laufen, hilft das beste Papier wenig.

Österreich ganz am Ende: Von der Russland-Abhängigkeit zum Wintertest

Österreich war jahrelang einer der EU-Staaten mit der höchsten Russland-Abhängigkeit beim Gas. Im Winter 2022/23 kam der Großteil der Importe aus Russland – zeitweise in Dimensionen, die selbst in der EU auffielen.

Der Bruch kam erst unter Zwang: Im November 2024 drehte Gazprom der OMV den Hahn zu – nach einem Schiedsentscheid und einem Streit ums Geld. Die OMV kündigte den Langzeitvertrag, Österreich musste umstellen.

Seitdem kommt Gas deutlich stärker aus westlicher Richtung (über Deutschland und Italien), parallel wurden Alternativen aufgebaut. Österreichs Speicher waren in den vergangenen Jahren grundsätzlich gut gefüllt – doch auch hier zeigt sich im Winter 2025/26 der Rückgang: Ende Dezember 2025 lagen die Speicher laut AGSI bei rund 77 Prozent, ein Jahr zuvor waren es noch knapp 90 Prozent.

Heißt: Österreich ist nicht schutzlos. Aber auch nicht immun. Wenn der Winter lang wird, schrumpft der Spielraum – und dann zeigt sich, wie belastbar die neue Versorgung ohne Russland-Gas wirklich ist.

Kommentare