Attacke gegen Lagarde: Trotz Rekord-Inflation bleibt Leitzins bei Null

Die Europäische Zentralbank (EZB) belässt den Leitzins weiterhin bei 0,0 Prozent – trotz Rekordinflation von 7,5 Prozent im Euro-Raum. Ein Ende der ultralockeren Geldpolitik wird zwar in Aussicht gestellt, dennoch: Zurzeit steuert die EZB bei den rasant steigenden Preisen nicht gegen, was vielerorts Kopfschütteln und Besorgnis auslöst.

EZB-Präsidentin Christine Lagarde sieht sich wachsender Kritik ausgesetzt: Die Inflation steigt, doch Lagarde lässt hebt die Zinsen nicht.APA/AFP/POOL/Daniel ROLAND

Einen massiven Glaubwürdigkeitsverlust der Europäischen Zentralbank (EZB) orten zurzeit zahlreiche Beobachter unter EZB-Chefin Christine Lagarde: Obwohl die Inflation seit 2021 massiv in die Höhe schießt, tut die EZB bisher nichts, um die Preissteigerung zu bekämpfen. Sie hält unverändert an ihrer ultralockeren Geldpolitik fest: Der Leitzins bleibt auf null, der Zins für Bankeinlagen ist negativ und Staats- und Unternehmensanleihen werden weiterhin angekauft.

Das änderte sich auch am Donnerstag nicht.

Bundesbank-Präsident: EZB muss rechtzeitig gegensteuern

Der EZB-Rat beließ den Leitzins auf dem Rekordtief von 0,0 Prozent. Es bleibt lediglich bei Absichtsbekundungen, zuerst den Ankauf der Staatsanleihen zu beenden – voraussichtlich im dritten Quartal – und danach einen ersten Zinsschritt vorzunehmen – und zwar noch in diesem Jahr.

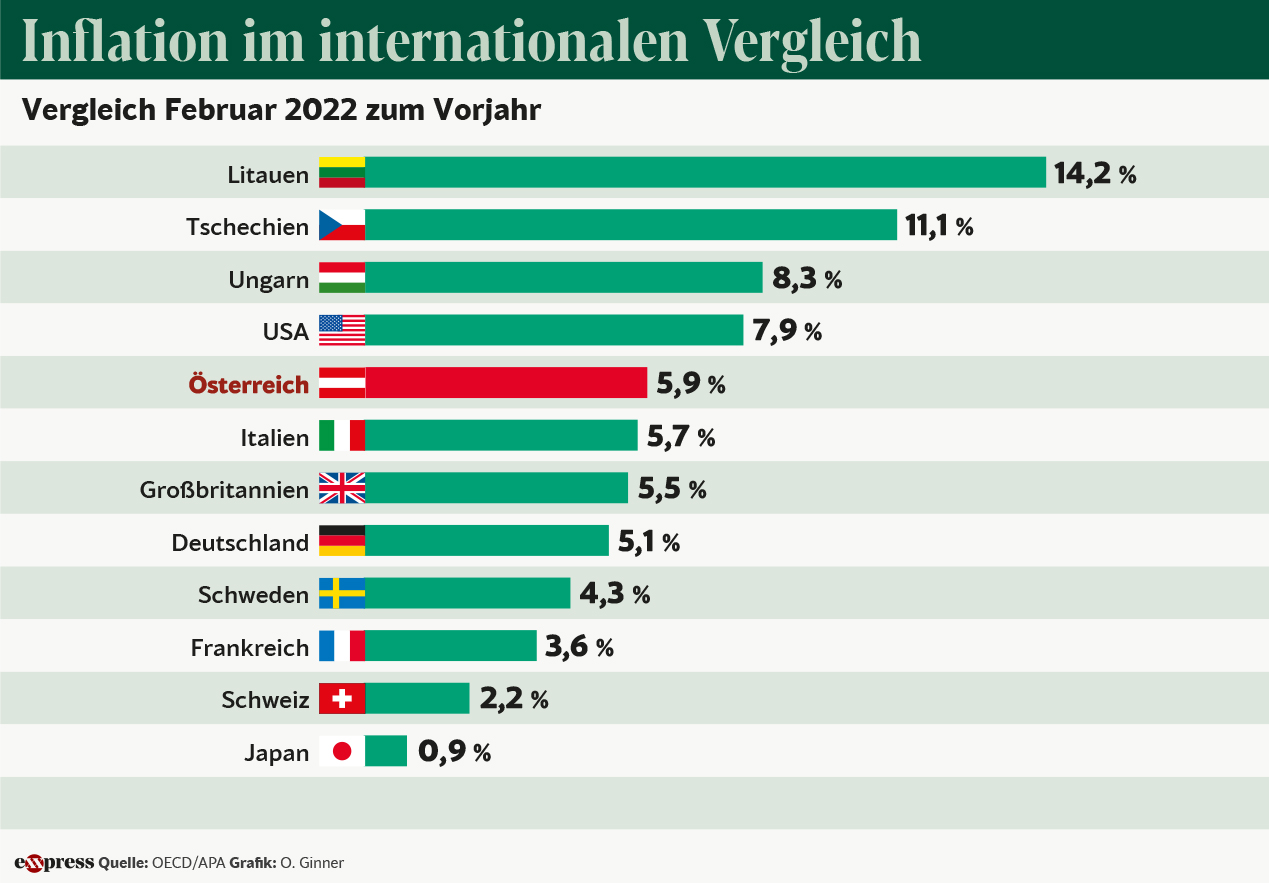

Gleichzeit erreichte die Teuerungsrate im Euroraum im März mit 7,5 Prozent den höchsten Stand seit Einführung des Euro als Verrechnungswährung 1999. “Die Inflationsdaten sprechen eine deutliche Sprache. Die Geldpolitik darf nicht die Gelegenheit verpassen, rechtzeitig gegenzusteuern”, mahnte Bundesbank-Präsident Nagel.

Commerzbank-Chefvolkswirt: "Abwarten ist riskant"

Das Festhalten an Nullzinsen löste bei Ökonomen Unverständnis aus. “Leider hat die EZB heute trotz einer Inflationsrate von 7,5 Prozent nicht beschlossen, ihre Nettoanleihekäufe und Minus-Zinsen früher zu beenden”, sagt Commerzbank-Chefsvolkswirt Jörg Krämer.

“Dieses Abwarten ist riskant. Je länger die EZB an ihrer sehr lockeren Geldpolitik festhält, desto mehr steigen die Inflationserwartungen der Menschen und setzt sich die sehr hohe Inflation dauerhaft fest. Die EZB sollte ihren Leitzins zügig in Richtung auf ein zumindest neutrales Niveau anheben, das bei rund zweieinhalb Prozent liegen dürfte.”

"Zaudern schadet der Reputation der EZB"

Friedrich Heinmann vom Zentrum für Europäische Wirtschaftsforschung in Leipzig kann auch der Argumentation der EZB nicht folgen: “Die EZB behauptet, dass sie in einem Dilemma stecke, weil sie gleichzeitig mit einer hohen Inflation und der kriegsbedingten Rezessionsgefahr konfrontiert sei. Man kann den Mitgliedern des EZB-Rats in dieser Situation nur empfehlen, in die europäischen Verträge zu schauen. Hier findet sich eine klare Antwort, wie die EZB in einer solchen Situation zu entscheiden hat: Die Preisstabilität ist das vorrangige Ziel, diesem sind andere Ziele untergeordnet.”

Heinmann sieht daher das vermeintliche Klemme, in der sich die EZB befindet, nicht: “Das angebliche Dilemma existiert nicht, wenn die EZB ihren Auftrag ernst nimmt. Jeder Monat des Zauderns fügt der Reputation dieser wichtigen europäischen Institution daher Schaden zu.”

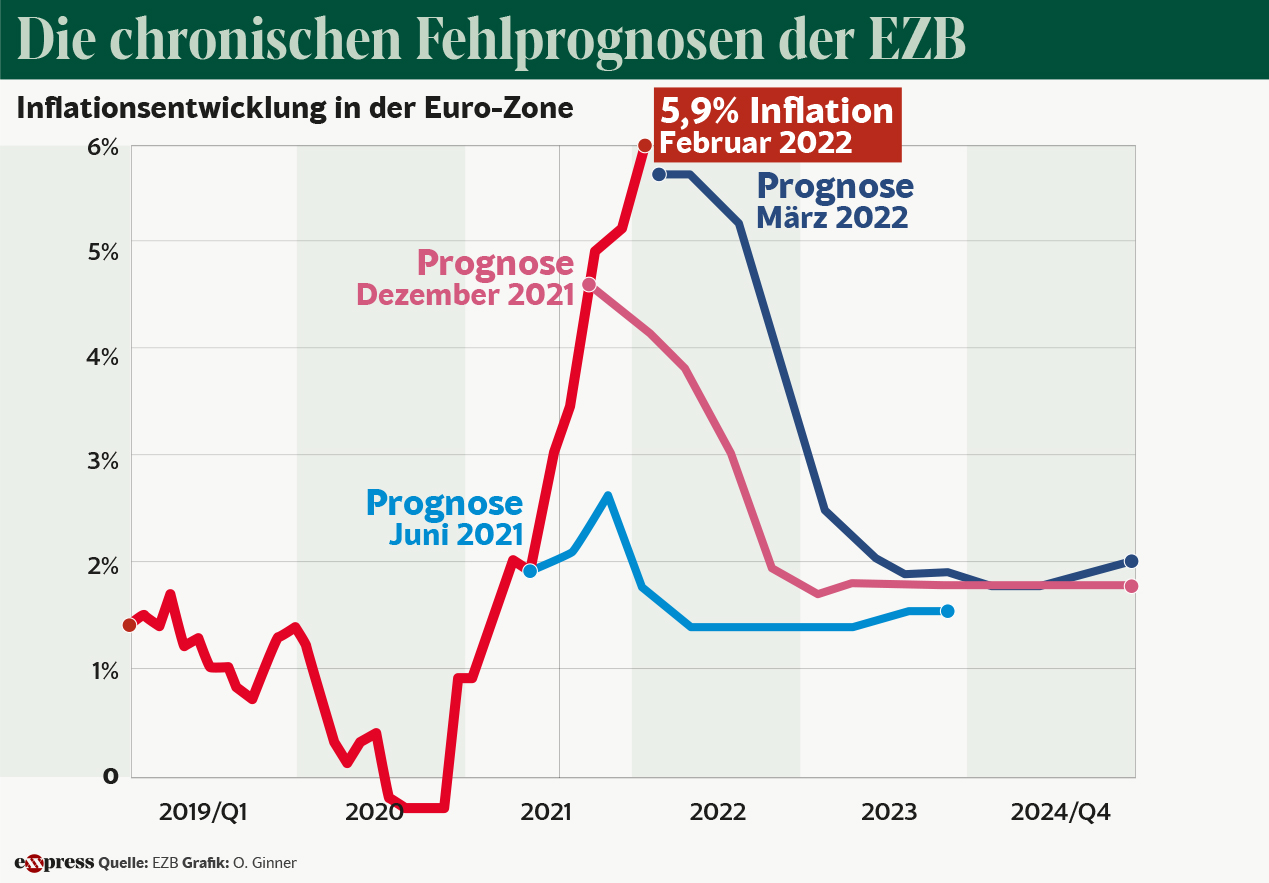

EZB bei Inflationsprognosen permanent zu optimistisch

Heinmann sieht die Glaubwürdigkeit der EZB unter Lagarde schon seit längerem angeschlagen. Als die Inflation nämlich im Jahr 2021 zu steigen begann, war die Prognosen der EZB anhaltend zu optimistisch. “Eine Serie von massiven Inflationsfehlprognosen der EZB-Ökonomen nährt den Verdacht, dass die Bewertung der Inflationsdynamik vom Wunsch nach einer fortdauernden Niedrigzinspolitik getrieben wird und nicht umgekehrt die Zinspolitik auf einer unverzerrten Inflationsprognose basiert”, sagt Heinmann.

Scharf attackierte kürzlich auch “The Pioneer” das Wunschdenken der EZB und machte auf anhaltend zu optimistische Prognosen aufmerksam:

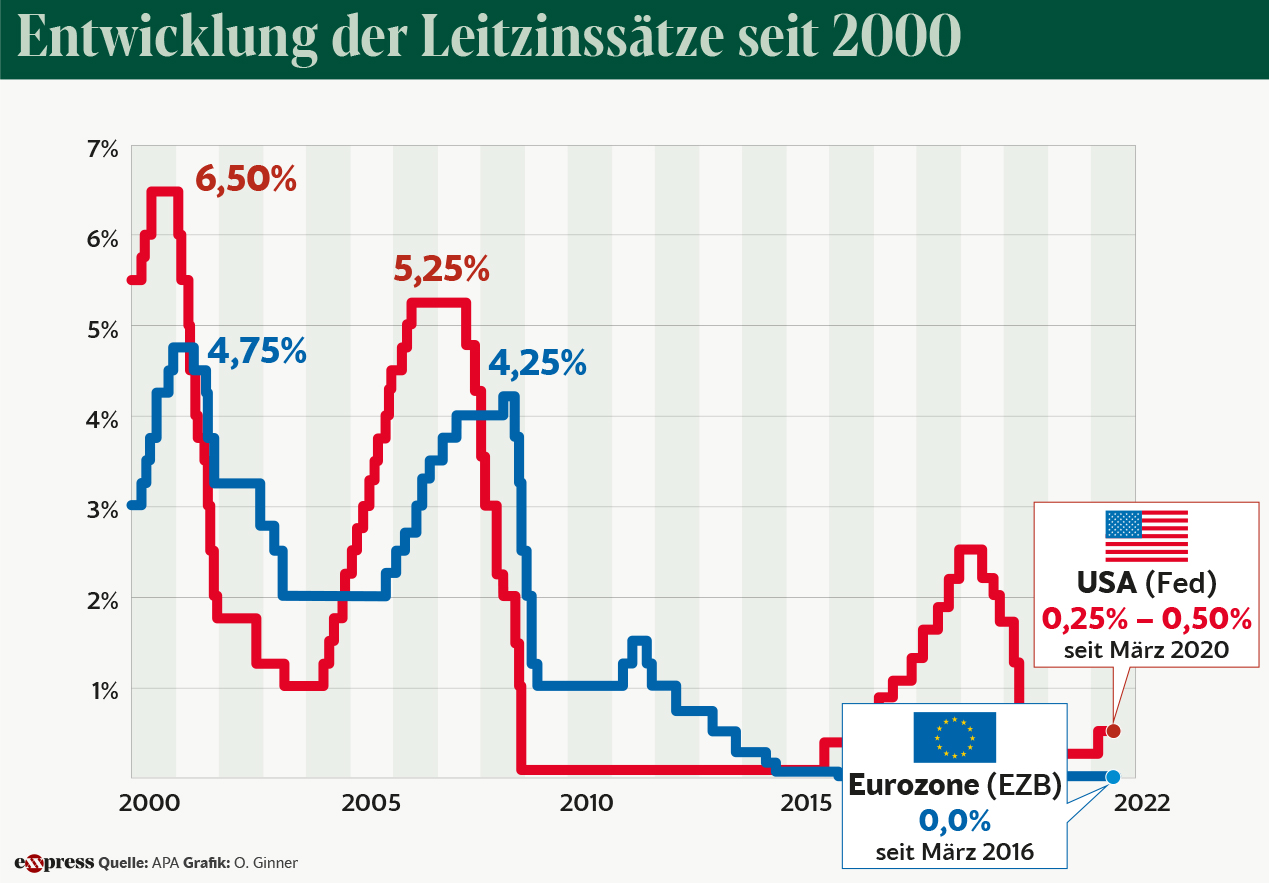

Länder wie Polen oder Tschechien, die nicht in der Eurozone sind, reagieren schon seit Wochen, und erhöhen ihren Leitzins deutlich zur Bekämpfung der Inflation. Auch die US-Notenbank Federal Reserve treibt ihre Zinswende derzeit aktiv voran.

Inflation in Europa stärker von Energiepreisen geprägt

Verteidiger der EZB weisen auf die noch höhere Inflation in den Vereinigten Staaten hin, und auf die gestiegenen Energiepreise, die für den Euro-Raum eine größere Rolle spielten, als in den USA und im Vereinigten Königreich. Zwar ist die Inflation in Großbritannien unter dem EU-Schnitt, doch mit Blick auf den Arbeitsmarkt dürfte der Inflationsdruck in den USA und im Vereinigten Königreich höher sein. Das Risiko einer Lohn-Preis-Spirale samt nachhaltig höherem Inflationsniveau dürfte in beiden Ländern deutlich höher sein als zurzeit im Euroraum.

Wenn man die stark schwankenden Energiepreise ausklammert und nur die sogenannte Kerninflation im Auge hat, so erreichte diese in der Eurozone im März gerade einmal 3,0 Prozent, zog sie im Vereinigten Königreich im Februar hingegen auf 5,2 Prozent und in den USA sogar auf 6,4 Prozent.

H.-W. Sinn: "Wie kann die EZB-Präsidentin so einen Unsinn von sich geben!"

Hart ins Gericht mit Lagarde geht schon seit längerem der deutsche Ökonom und ehemalige Ifo-Chef Hans-Werner Sinn. Ihm zufolge könnte die EZB sehr wohl die Energiepreise und damit die Inflation senken. In einem Vortrag an der Akademie der Wissenschaften in Wien erwähnte er kürzlich eine Aussage Lagardes, mit der diese ihr Festhalten am Leitzins bei 0 Prozent rechtfertigte: “Würde die EZB Zinsen anheben und Anleihekäufe zurückfahren, würde sich das auf die Energiepreise auswirken. Ich glaube nicht“, so sagte es Christine Lagarde.

Dazu Sinn: Der Effekt höherer Zinsen auf die Energiepreise sei “unmittelbar, hart und sofort vorhanden”. Denn wenn die EZB die Zinsen erhöht, werde der Euro aufgewertet, und die Energiepreise fallen sofort. Damit werden auch europäische Importeure von Öl billiger, weshalb dann in weiterer Folge auch die Spritpreise fallen. “Wie kann die Präsidentin der EZB so einen Unsinn von sich geben”, klagte Hans-Werner Sinn im Wortlaut. Denn es sei doch offenkundig, dass höhere Zinsen unmittelbar einen Effekt hätten auf die Energiepreise über die Wechselkurse von Euro und Dollar.

Will die EZB in Wahrheit hochverschuldete Staaten schonen?

Der Leitzins im Währungsraum der 19 Länder liegt seit nunmehr rund sechs Jahren auf dem Rekordtief von 0,0 Prozent. Banken, die Gelder bei der EZB parken, müssen darauf seit Juni 2014 Zinsen zahlen, aktuell liegt dieser Einlagenzins bei minus 0,5 Prozent. Freibeträge für bestimmte Summen sollen die Institute bei den Kosten dafür entlasten. Im Rahmen des seit 2015 genutzten Programms APP steckte die EZB schon mehr als drei Billionen Euro in Staatsanleihen und Unternehmenspapiere.

Kritikern zufolge will die EZB in Wahrheit vor allem eins: Die hoch verschuldeten Staaten – Griechenland, Italien, Portugal, Spanien, Frankreich – und unternehmen entlasten. Deshalb hebt sie die Zinsen nicht. Die Preisstabilität ist für sie demnach in Wahrheit nicht entscheidend.

Hier können Sie den exxpress unterstützen

Ihr Beitrag hilft, unsere Berichterstattung noch weiter auszubauen und diese weiterhin kostenlos und top-aktuell zu Verfügung zu stellen.

Kommentare

Österreich muss mit ALLEN zu Gebote stehenden Mitteln für eine rasche Ablösung der EZB-Spitze sorgen.

Ich kann mir gut vorstellen, dass Frau Lagarde auch schon bald anfängt, Lufthände zu schütteln.

Es gibt zuviel Eigeninteresse, da kann man nicht gegen die Familie handeln!

Gerade um die Inflation auf Rekordniveau zu halten, muss der Zins bei Null bleiben. Sonst wäre das ganze Eurokonstrukutm pleite. Den Auftrag zur Preisstabilität hat die EZB schon lange beerdigt.

Alles läuft nach Plan 😉

“Damit werden auch europäische Importeure von Öl billiger”. Das ÖL-Importeure jetzt billiger zu haben sind ist eine starke Ansage. Deutsche Sprache, schwere Sprache.

Lagarde ist eine verurteilte Straftäterin. Sie wurde Im Dezember 2016 durch ein französisches Gericht des fahrlässigen Umgangs mit öffentlichen Geldern schuldig gesprochen (Fall Tapie). Und einer des fahrlässigen Umgangs mit öffentlichen Geldern Verurteilten vertraut man die Europäische Zentralbank an. Was für eine Ironie.

Die Hartwährungsländer mussten bereits 2002 eine (erste) Währungsreform über sich ergehen lassen. Seitdem wird der Leidzins in Brüssel auch mit weichem D geschrieben. Erinnert irgendwie an die Titantic.

Die EZB ist durch die südlichen Schuldnerländer gelähmt. Eine Erhöhung der Zinsen bedeutet Bankrott für einige. Der europäische Mittelstand bezahlt dafür mit schleichender Enteignung

Was solls! Der Italiener hat mit seiner Geldpolitik vor allem seinem Land geholfen, jetzt macht’s halt die Französin mit ihrem.