Trotz Krise: Rekordgewinne für Banken in Österreich

Im vergangenen Jahr profitierten die heimischen Banken von der Zinswende der Europäischen Zentralbank (EZB). Die veränderte Geldpolitik hatte mehrere erfreuliche Konsequenzen für Österreichs Geldinstitute und bescherte ihnen Rekordgewinne inmitten einer Rezession.

Die Österreichische Nationalbank (Bild) sieht mehrere Faktoren, die zu den Rekordgewinnen im Bankensektor geführt haben. APA/TOBIAS STEINMAURER

Die Österreichische Nationalbank (Bild) sieht mehrere Faktoren, die zu den Rekordgewinnen im Bankensektor geführt haben. APA/TOBIAS STEINMAURER

Hohe Inflation, steigende Zinsen und eine schwächelnde Wirtschaft prägten das vergangene Jahr. Doch es gab auch Gewinner: die Banken. Sie dürften 2023 in Summe Rekordgewinne geschrieben haben. Die Zahlen für das erste Halbjahr liegen bereits vor. Hier darf sich der Bankensektor mit einem Gewinn von 7,3 Milliarden Euro sogar über einen Spitzenwert und eine Verdopplung gegenüber 2022 freuen.

Zurzeit profitieren die Banken im Euro-Raum aus mehreren Gründen von der veränderten Geldpolitik der Europäischen Zentralbank (EZB). Allerdings könnte sich das im bevorstehenden Jahr ändern. Während sich die höheren Zinsen nämlich sofort in höheren Erträgen niederschlugen, könnten heuer wesentlich mehr Kreditausfälle bevorstehen.

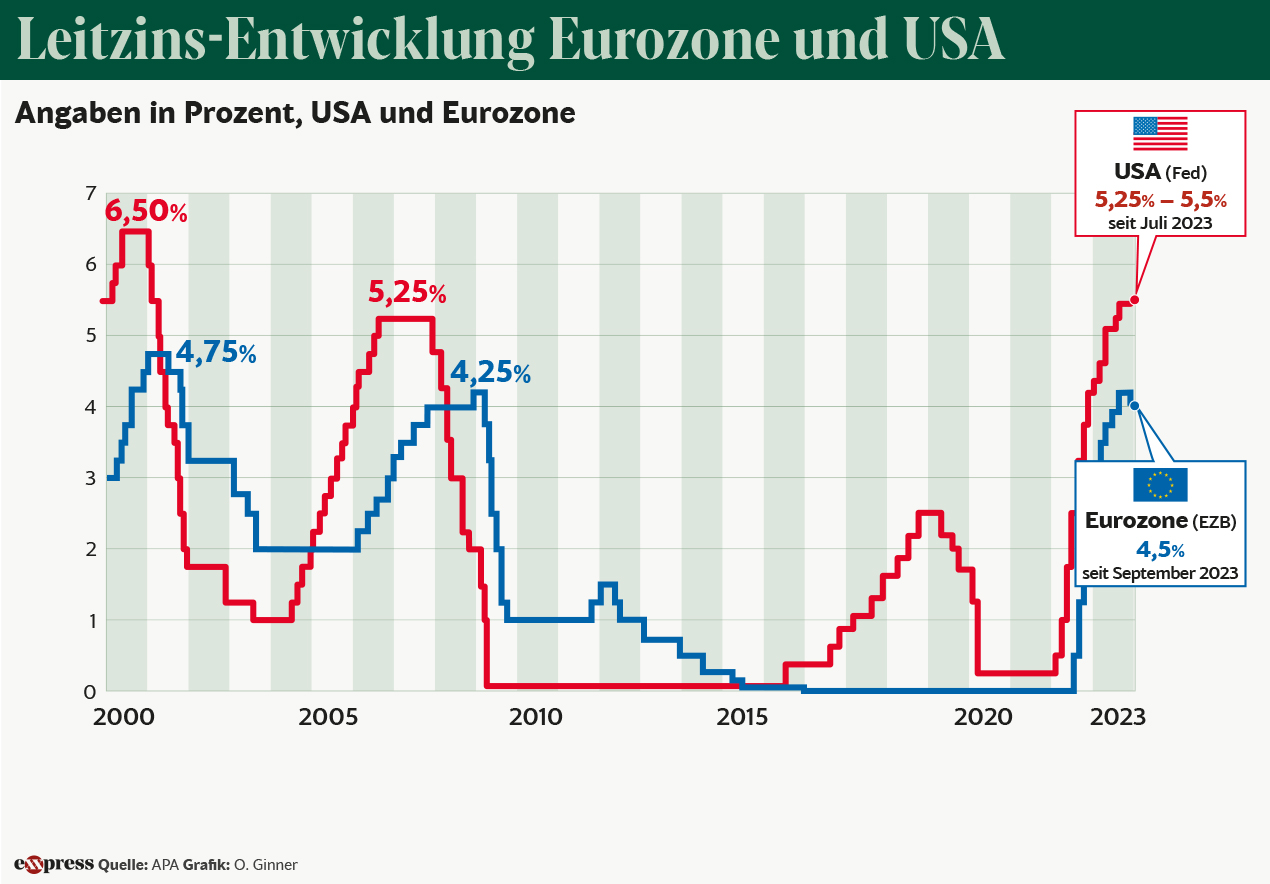

Höhere Leitzins führte zu höheren Zinsen auf Kredite

Erster Grund für das Rekordjahr: Für neue Kredite oder solche mit variabler Zinshöhe werden mittlerweile deutlich höhere Zinsen verlangt. Das ist Folge der Anhebung der Steigerung des Leitzinses (Hauptrefinanzierungssatz), des obersten Kreditzinses, gewissermaßen. Er legt fest, zu welchen Konditionen sich Banken über einen längeren Zeitraum Geld von der EZB leihen können. Die Banken geben das geliehene Geld in der Regel mit einem Zinsaufschlag über Kredite an Unternehmen oder Privatleute weiter. Hier ist die Zeit des Nullzinses angesichts der Rekordinflation vorerst vorbei.

Keine Strafzinsen mehr für Einlagen bei der OeNB

Zweitens: Überdies müssen die Banken keine Strafzinsen mehr für Einlagen bei der Oesterreichischen Nationalbank (OeNB) zahlen, sondern erhalten für sie wieder Zinsen. Zuvor machte den Banken der negative Einlagezins zu schaffen. Er liegt immer unter dem Hauptrefinanzierungssatz. Diesen Zins erhalten die Banken, wenn sie überschüssiges Geld über Nacht auf ihrem Zentralbankkonto parken. Ab 2020 lag der Einlagenzins bei minus 0,5 Prozent. Mit anderen Worten: Die Banken mussten der EZB Geld bezahlen, um es zwischenzuparken. Erst am 21. Juli 2022 schaffte die EZB diesen Negativzins ab.

Nach wie vor niedrige Zinsen auf viele Sparbücher

Drittens: Vom Einlagesatz leiten sich die Sparzinsen für unser Girokonto oder Tagesgeldkonto ab. Mittlerweile warten viele Banken mit deutlich besseren Angeboten beim Festgeld oder Tagesgeld. Aber: Nach wie vor liegt viel Geld auf täglich fälligen Sparbüchern und Girokonten, die weiterhin kaum Zinsen abwerfen. Die Banken profitieren von dieser Übergangsphase.

Viertens: Das Kreditrisiko der Banken war im Vorjahr trotz Wirtschaftskrise und immer mehr Insolvenzen gering. Nur zwei Prozent aller Kredite waren im zweiten Quartal 2023 notleidend. Dieser Trend dürfte im dritten Quartal 2023 anhalten. Darauf deuten die bisher verfügbaren Daten hin, wie die OeNB unterstreicht. In Summe dürfte der Banksektor daher stabil sein. Die harte Kernkapitalquote soll zuletzt gestiegen sein, weil die Gewinne nicht ausgeschüttet wurden.

Gewinne könnten Polster schaffen für bevorstehende Kreditausfälle

Die OeNB empfiehlt den Banken, das weiterhin zu tun, denn das Jahr 2024 könnte weniger erfreulich für sie verlaufen. Zum einen könnte die EZB den Leitzins wieder senken, zum anderen könnte das Kreditrisiko noch steigen, angesichts wachsender Firmeninsolvenzen und geringer Kreditnachfrage. Auch die Insolvenz der Signa-Gruppe könnte zu unangenehmen Korrekturen führen.

„Kreditausfälle treten im Regelfall zu einem späteren Zeitpunkt auf, während die positiven Effekte der Zinswende unmittelbar die Erträge steigern“, sagt OeNB-Vizegouverneur Gottfried Haber gegenüber den Oberösterreichischen Nachrichten.

Kommentare

Wir werden pausenlos von allen Seiten verarscht wo es nur geht! Ich scheiß mir in die Hose und gebe damit an das ich freihändig stinken kann! Wann kommt die Sinnlosregierung um die Übergewinne abzuschöpfen! Achja stimmt ja, die machen nur Propaganda und heiße Luft und zocken die Bevölkerung ab!

Und was bekommt ihr für die Spareinlagen ?

Einen Fußtritt bekommen die Bittsteller.

Ist ja toll das die Bankenchefs ein Jahresgehalt von bis zu ca.12.000.000 Millionen Euro bekommen. Plus Bonizahllungen, natürlich ungedeckelt!!! Jetzt mal in Ernst- wie lange soll das noch so weitergehen? Auf die die eh schon wennig haben wird noch mehr draufgetretten und die so genannte mittelschicht werden sie auch noch kaputtmachen. Hat ja schon begonnen mit der neuen Zwangssteuer vom ORF. Das ist ein Wahnsinn, was kommt als nächstes? Muss in Zukunft jeder Österreicher 20 bis 30 Euro Monatlich für Flüchtlinge oder Migranten sich vom Lohn oder Pension zahlen ? Natürlich mit den schönen Namen Zwangssteuer für Geflüchtete Ausländer! Diese Regierung gehört auf den Mond geschossen.

Und was bekommt ihr für euere Spareinlagen ?

Einen Fußtritt bekommen die Bittsteller.

Früher sagte man, der Kommunismus, also der reale Sozialismus, schützt die Arbeiter und Bauern. Doch das stimmte nie, denn nur die Kommunisten-Führer lebten in Saus und Braus und so war es auch in KUBA. Fidel Castro und seine Gefolgsführer, hatten im Leben auch keine Sorgen. Ganz zu schweigen von Erich Honecker & Co. Die Dummen bleiben immer die kleinen Leute.

Die Banken wären gut beraten, mal jetzt die Abwicklungen der Signa-Firmen abzuwarten und Rückstellungen zu bilden, denn ganz ohne Wertberichtigungen durch Forderungsausfälle wird es vermutlich nicht gehen. Offenbar haben sie das noch nicht gemacht, sonst könnten sie nicht jubeln.

Die kleinen Leute werden betrogen nicht nur von den Banken sondern auch von den privatisierten Pensionsversicherungsanstalten. Wer 30 Jährige nullverzinste Anleihen kauft, ist entweder ein Trottel, ein Gauner oder eine Pensionsversicherungsanstalt. Bei steigenden Zinsen wurde sofort der Wert dieser hirnkranken Anlagen massivst nach unten korrigiert mit dem Ergebnis, dass man auch die Privat u. Firmenpensionen gekürzt hat. Als entrechteter Pensionist hat man nämlich keinen Einfluß darauf, was mit seinem Geld passiert und wo es verspekuliert wird auch darauf nicht, dass ein Euro von einem Mann eingezahlt um 20 Prozent weniger Auszahlung bringt als von einer Frau aufgrund der nivellierten Lebenserwartung durch politische Einflußnahmen in die Geschäftsgebarungen.

Woher hat die Redaktion die Grafik der Leitzinsentwickung bzw. warum zeigt diese beim EZB-Leitzins eine Bewegung nach unten auf 4%….dies zeichnet ein falsches Bild. Der Leitzins wurde nicht gesenkt, lediglich auf gleichem Niveau belassen.

Das Banken lange Zeit Ihren Kunden erklärten, die Zinsen werden eh nicht steigen, finanziert ruhig variabel, da spart Ihr Euch ein halbes Prozent, ist schlimm genug und ein Schelm, wer böses denkt und sogar noch Absicht unterstellt – ich frag mich nur wo da der Konsumentenschutz bleibt…(wir sprechen hier von systematischer Fehlberatung)…vermutlich zu viele Banker und von Banken geschmierte Politiker in der Führungsetage.

Sry, nicht geschmierte Politiker, sondern Menschen mit monetär beeinflusstem Meinungs Hintergrund 🤮

Na welche Überraschung

Gerade WEGEN der Krise verdienen sich Banken zusätzlich eine goldene Nase. Das war immer schon so. Banken, die sich “verkalkulierten” muss der Steuerzahler wieder retten. Betrügerische Welt.

Das verstehe ich-habe soeben die SPESENabrechnung meiner Bank bekommen.Gulp.

Der Artikel sollte wohl eher lauten “Des Kaisers neue Kleider” ! ,,,, Denn den ausgewiesenen Gewinnen stehen nicht nur ein erhöhtes Ausfallrisiko von Krediten von sogenannten “Zombie-Unternehmen” gegenüber sondern auch (noch nicht schlagend gewordene) Verluste bei Anleihen gegenüber.

für alle Österreicher die ihre Millionen bei den Banken veranlagt sind, aber nach Benko darf der Steuerzahler wieder die Banken retten.

Wann gewinnen Banken nicht? Wenn sie nicht gewinnen hilft der Steuerzahler damit sie gewinnen…

Profitieren von Krediten.enorm mit Notlage der Bürger kein Wunder..

Hohe Zinsen auf Kredite und Sparzinsen im Keller. Man könnte das auch Diebstahl nennen. Ganz im Sinne der korrupten EU.